La conférence de Jackson Hole est maintenant derrière nous et sonne à la fois la fin des vacances et le très probable début de cycle de baisse de taux de la Réserve Fédérale américaine. Jerome Powell a en effet été très explicite en indiquant que « la direction était claire » et que « le temps était venu pour la politique monétaire de s’ajuster ».

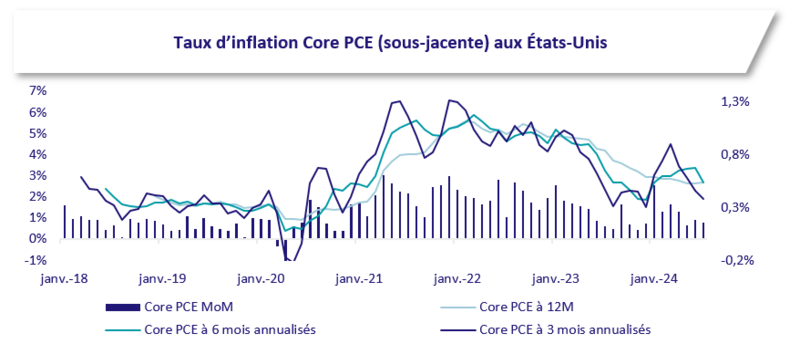

Cette annonce est logique au regard de l’été que nous venons de connaître. La baisse du prix du baril de pétrole Brent de 84 à 78 dollars au 23 août est une bonne nouvelle pour le devenir de l’inflation à court terme. En outre, les chiffres de l’inflation parus durant les 2 derniers mois ont été rassurants, voire très rassurants aux États-Unis, même si cela reste un peu moins le cas en zone Euro.

Les derniers chiffres d’emploi américains ont été assez décevants et ont même amené un (court) épisode de panique pendant le mois d’août dans un marché, il est vrai, très peu profond. Aucune raison donc aujourd’hui pour la Fed de ne pas commencer à réduire le caractère restrictif de sa politique monétaire.

Ces chiffres globalement décevants pendant l’été sont-ils annonciateurs d’une récession imminente ? Nous pensons que non. En effet, la zone Euro ralentit après un léger mieux lors du 1er semestre, mais garde la tête hors de l’eau grâce aux secteurs des services. Le ralentissement est réel aussi aux États-Unis, mais l’économie devrait toutefois conserver une croissance nominale autour de 4-5 % dans les trimestres qui viennent, un rythme dont nous rêverions en Europe. Du côté de la Chine, il n’y a pas grand-chose de nouveau à signaler. La santé de la machine exportatrice leur permet d’espérer une croissance proche des 5 % cette année.

Les marchés financiers anticipent à leur tour un cycle de baisse de taux assez agressif, en particulier aux États-Unis avec 4 baisses de taux d’ici fin 2024 et 8 à horizon 12 mois. Ces anticipations sont de notre point de vue trop agressives au regard de la santé de l’économie américaine. En effet, des incertitudes existent toujours sur le devenir de l’inflation à moyen terme sans oublier les conséquences potentielles des élections aux États-Unis. Le constat est moins vrai en zone Euro avec une conjoncture plus difficile.

Télécharger le PDF pour en savoir plus