Découvrez nos convictions pour l’année 2025

À la recherche du taux neutre

Nous avons conservé tout au long de l’année 2024 une vision positive sur les classes d’actifs risquées, principalement parce que nos prévisions de croissance étaient globalement moins alarmistes que celles du marché.

La sous-estimation de la croissance américaine par le consensus en particulier a été la raison de notre préférence pour les actions américaines au cours des 12 derniers mois. Les très bonnes performances des actifs risqués en 2024 nous donnent raison a posteriori. Sur les taux, les résultats ont été mitigés avec in fine des performances proches de la neutralité.

Le consensus pour 2025 diffère très largement de ce que l’on observait en 2024. Les craintes de récession ont disparu, les prévisions de croissance ont été revues à la hausse et les attentes de croissance de bénéfice sont élevées. Les valorisations ne laissent de surcroît que peu de place pour les déceptions dans une année qui risque d’être assez mouvementée en raison des incertitudes politiques et géopolitiques.

Est-ce que cela signifie que nous changeons nos allocations vers une posture plus défensive dès à présent ? Non.

Le momentum de croissance mondiale est toujours positif, surtout aux États-Unis, et le début d’année est historiquement porteur pour les actifs risqués. Il nous semble cependant opportun d’augmenter graduellement la sensibilité de nos portefeuilles sur des niveaux de taux que nous jugeons pour certains asymétriques.

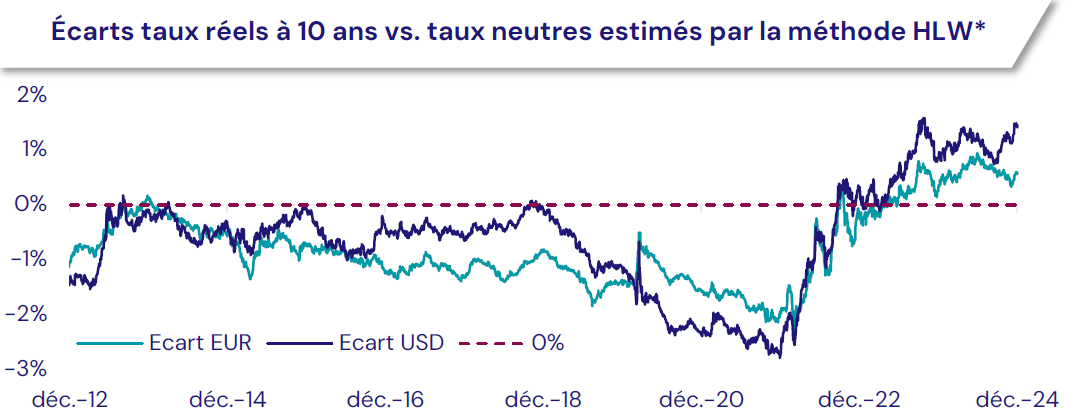

Le taux d’équilibre ou taux neutre est un taux que nous ne pouvons par définition pas observer. C’est malgré tout une notion très importante pour les banques centrales (pour rappel, le taux neutre réel est égal à la croissance potentielle d’une économie) et donc, en corolaire, pour les marchés actions. Quantité de modèles existent pour tenter d’évaluer le taux neutre d’une économie, mais aucun d’eux ne fait vraiment référence. Les marchés estiment aujourd’hui que le taux d’équilibre aux États-Unis est d’environ 4 % (Swap 1Y1Y), ce qui nous semble très optimiste. De manière conjoncturelle, il est évident que le taux neutre est plus élevé que précédemment en raison des politiques budgétaires mises en place depuis l’ère Covid, mais est-ce que cela est tenable à terme ? Sur ces niveaux, la probabilité de voir ce taux d’équilibre être revu à la baisse plutôt qu’à la hausse à horizon fin 2025 nous semble forte et c’est un constat que l’on peut aussi faire pour d’autres pays comme la Grande-Bretagne par exemple.

La baisse du risque inflationniste, aussi bien aux États-Unis qu’en zone euro, est un autre facteur expliquant notre appétit grandissant pour les actifs obligataires sans risque même si là encore, certains paramètres géopolitiques pourraient nous amener à revoir notre copie.[…]

Nous vous souhaitons à tous une magnifique année 2025 !