El Plan de Acción de Finanzas Sostenibles de la Comisión Europea, publicado en marzo de 2018, es un conjunto de 10 medidas concretas destinadas a transformar el enfoque de los actores financieros sobre las cuestiones medioambientales, sociales y de gobernanza. De las 10 medidas, la más importante se refiere a la creación de una base común para todos los actores financieros que ayudará a regular y armonizar el mercado de los productos financieros "sostenibles": la Taxonomía Europea. La primera parte, la Taxonomía Verde, acaba de entrar en vigor.

¿QUÉ ES LA TAXONOMÍA?

La Taxonomía es un sistema de clasificación para las actividades económicas, en las que encontramos 76, que se evalúan de acuerdo con su nivel de sostenibilidad. Cada actividad se analiza de acuerdo con criterios técnicos, de base científica y en función de las mejores prácticas del mercado. Hoy en día, solo se ha implementado la taxonomía “verde” que permite orientar, fomentar y acelerar las inversiones necesarias para conseguir la neutralidad de carbono en el 2050. Actualmente, se está desarrollando una taxonomía social.

¿CUÁLES SON LOS OBJETIVOS?

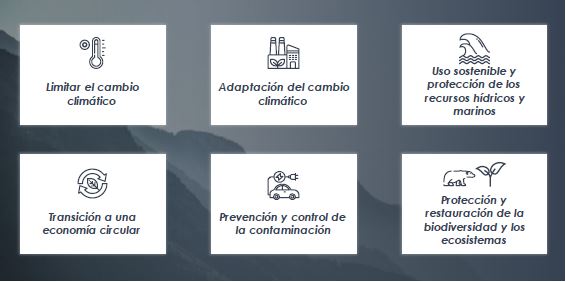

Están destinados a inversores y a compañías de la Unión Europea. La Taxonomía permite a los inversores finales comprender mejor como se financian las actividades sostenibles. La Taxonomía se aplica a actividades económicas, es decir, a productos, y no es específica del sector. Por lo tanto, cada compañía puede tener algunos productos alineados con la Taxonomía y otros no. La Taxonomía Verde recoge las actividades que contribuyen a la realización de los siguientes objetivos medioambientales:

La Taxonomía permite:

- Crear un sistema de clasificación estandarizado y armonizado que identifique qué actividades pueden ser consideradas sostenibles con el medio ambiente.

- Proporcionar a todos los actores del mercado y a los consumidores un conocimiento y un lenguaje común, mediante el cual las actividades económicas puedan considerarse respetuosas con el medioambiente/ green.

- Proteger a los inversores privados con el fin de evitar el riesgo de “greenwashing” (es decir, la comercialización a través del cual se crea la impresión de que los productos, objetivos o políticas de una organización son respetuosos con el medio ambiente cuando no lo son) Proporcionar un marco para la acción futura en el ámbito de las finanzas sostenibles,

- incluyendo: criterios, etiquetas y cualquier cambio en las normas cautelares.

Descargar el pdf